نرخ بهره، اساسا هزینه استقراض پول است. زمانی که از بانک یا موسسه مالی دیگری وام میگیرید، علاوه بر اصل مبلغ وام، ملزم به پرداخت مبلغ اضافی تحت عنوان بهره هستید. این هزینه، حقالزحمهی بانکی است که پول خود را در اختیار شما قرار داده است. به بیانی دیگر، بهره، سود حاصل از سپردهگذاری پول نزد بانک است.

زمانی که شما پول خود را در بانک سپردهگذاری میکنید، بانک این وجوه را به افراد یا کسبوکارهایی که نیاز به وام دارند، قرض میدهد و در مقابل، از آنها بهره دریافت میکند. بخشی از این بهره نیز به شما بهعنوان سپردهگذار پرداخت میشود.

فهرست عناوین

- انواع مختلف نرخ بهره کدام هستند؟

- انتخاب نوع نرخ بهره

- تفاوت APY و APR چیست؟

- نرخ بهره چگونه تعیین میشود؟

- چرا نرخ بهره تغییر میکند؟

- نرخ بهره و تاثیر آن بر بازار فارکس

- اهمیت نرخ بهره در معاملات فارکس

- تاثیر نرخ بهره بر بازار کریپتو

- تاثیر نرخ بهره بالاتر بر بازار کریپتو

- تاثیر نرخ بهره بر بازار کریپتو در سالهای اخیر

- تغییر استراتژیهای سرمایهگذاری با افزایش نرخ بهره

- پول اعتباری و وام چیست

- سود چیست؟

- تفاوت نرخ بهره با سود بانکی چیست؟

- هزینه سرمایهگذاری بدون ریسک

- تورم مورد انتظار

- هزینه صرف ریسک

- هزینه تراکنش

- نرخ بهره آنی و آتی (Spot vs Forward Rate)

- نرخهای بهره بین بانکهای جهانی

- نرخهای بازار

- بانکهای مرکزی و نرخ بهره

- تاثیرات کلی نرخ بهره

- مفاهیم تکمیلی

- سوالات متداول

- نتیجهگیری

انواع مختلف نرخ بهره کدام هستند؟

نرخ بهره ثابت

در این نوع نرخ بهره، در طول دوره وام، مقدار سود ثابت باقی میماند. این نوع نرخ، ثبات و قدرت پیشبینیپذیری بیشتری را برای وامگیرنده فراهم میکند.

نرخ بهره شناور

این نوع نرخ بهره، بر اساس یک شاخص مرجع مانند نرخ تورم یا نرخ بهره بین بانکی، به صورت دورهای (معمولاً هر ماه یا هر سه ماه) تغییر میکند. نرخ بهره شناور، ریسک و نوسانات بیشتری را برای وامگیرنده به همراه دارد، اما میتواند در شرایطی که نرخ بهره رو به کاهش است، به نفع او نیز عمل کند.

نرخ بهره ساده

در این نوع نرخ بهره، سود فقط بر اساس اصل مبلغ وام محاسبه میشود. به عبارت دیگر، سودی برای سودهای قبلی محاسبه نمیشود.

نرخ بهره مرکب

در این نوع نرخ بهره، سود نه تنها بر اساس اصل مبلغ وام، بلکه بر اساس سودهای قبلی نیز محاسبه میشود. به این ترتیب، با گذشت زمان، سود وام به طور تصاعدی افزایش مییابد.

انتخاب نوع نرخ بهره

انتخاب نوع نرخ بهره مناسب، به عوامل مختلفی مانند شرایط اقتصادی، وضعیت مالی وامگیرنده و اهداف او بستگی دارد. برای مثال، اگر ثبات و قدرت پیشبینیپذیری برای وامگیرنده از اهمیت بالایی برخوردار باشد، نرخ بهره ثابت میتواند انتخاب مناسبتری باشد. در مقابل، اگر وامگیرنده ریسکپذیرتر باشد و به دنبال کسب سود بیشتر باشد، نرخ بهره شناور میتواند گزینه بهتری باشد.

آشنایی با انواع نرخ بهره، به وامگیرندگان کمک میکند تا با توجه به شرایط و نیازهای خود، بهترین نوع نرخ را انتخاب کنند. درک تفاوتهای بین انواع نرخ بهره، به تصمیمگیری آگاهانهتر و مدیریت صحیح امور مالی وامگیرندگان یاری میرساند.3

دوره آموزشی “صفر تا هزار فارکس فنفیکس” ارائه شده توسط محمد آهنگری، به عنوان یکی از بهترین منابع آموزشی رایگان در دسترس تریدرهای ایرانی شناخته میشود. این دوره به طور جامع و کامل به آموزش مفاهیم پایه ای تا پیشرفته در معامله گری بازار تبادلات ارزی (فارکس) میپردازد و گامی مؤثر در مسیر دستیابی شما به اهدافتان در این بازار خواهد بود.

تفاوت APY و APR چیست؟

در دنیای امور مالی، با اصطلاحات مختلفی روبرو میشویم که درک آنها برای تصمیمگیری درست ضروری است. دو مورد از این اصطلاحات کلیدی، APR و APY هستند که هر دو به سود یا بهرهای اشاره دارند که در طول یک سال به دست میآورید. اما تفاوت ظریفی بین این دو وجود دارد که بر میزان سود نهایی شما تأثیر میگذارد. در این مقاله، به بررسی تفاوت APY و APR و مفهوم هر یک میپردازیم.

APR چیست؟

APR مخفف عبارت “Annual Percentage Rate” به معنای نرخ درصدی سالانه است. این عدد نشاندهنده کل هزینههای مرتبط با وام (بهره و کارمزد) یا میزان سودی است که سالانه برای سپرده خود دریافت میکنید. APR یک عدد ثابت است و سود مرکب را در نظر نمیگیرد.

APY چیست؟

APY مخفف عبارت “Annual Percentage Yield” به معنای بازده درصدی سالانه است. APY شبیه APR است، با این تفاوت که سود مرکب را نیز در نظر میگیرد. سود مرکب به این معناست که سود بهدستآمده در هر دوره، به اصل سرمایه اضافه میشود و در دورههای بعدی روی کل مبلغ (اصل سرمایه و سود دوره قبل) سود محاسبه میگردد. بنابراین، APY معمولاً کمی بیشتر از APR است و نشاندهنده بازدهی واقعی سرمایهگذاری شما با احتساب سود مرکب است.

کدام را انتخاب کنیم؟

این موضوع به نوع تراکنش مالی شما بستگی دارد:

- وام: اگر قصد گرفتن وام دارید، APR پایینتر برای شما مناسبتر است، زیرا نشاندهنده کل هزینههایی است که باید در طول سال پرداخت کنید.

- سپرده گذاری: برعکس، هنگام سپردهگذاری، APY بالاتر به نفع شماست، چرا که سود مرکب را در نظر میگیرد و در نهایت بازدهی بیشتری برای شما به همراه خواهد داشت.

درک تفاوت APY و APR به شما کمک میکند تا تصمیمات مالی آگاهانهتری بگیرید. به خاطر داشته باشید که همیشه APR و APY اعلامشده توسط بانکها یا موسسات مالی را بررسی کنید تا بتوانید گزینه مناسبتری را انتخاب نمایید.

نرخ بهره چگونه تعیین میشود؟

در دنیای اقتصاد، نرخ بهره (سود بانکی) نقشی اساسی ایفا میکند. این نرخ بر تصمیمات مالی افراد و کسب و کارها تأثیر مستقیم دارد. اما چه عواملی باعث بالا و پایین رفتن نرخ بهره میشوند؟ در این مقاله، به بررسی عوامل مؤثر بر تعیین نرخ بهره میپردازیم.

بانک مرکزی

بانک مرکزی هر کشور، مسئول اصلی تعیین نرخ بهره است. این نهاد مالی با توجه به شرایط اقتصادی کشور، اقدام به افزایش یا کاهش نرخ بهره میکند. هدف اصلی بانک مرکزی، کنترل تورم و ایجاد ثبات اقتصادی است.

عوامل مؤثر بر تصمیم بانک مرکزی

بانک مرکزی برای تعیین نرخ بهره، به فاکتورهای مختلفی توجه میکند، از جمله:

- تورم: اگر نرخ تورم بالا باشد، بانک مرکزی برای کنترل آن، نرخ بهره را افزایش میدهد. با گران شدن استقراض، تقاضا برای گرفتن وام کاهش مییابد و در نتیجه، تورم پایین میآید.

- بیکاری: برعکس، اگر نرخ بیکاری بالا باشد، بانک مرکزی برای تحریک تقاضا در بازار و رونق اقتصادی، نرخ بهره را کاهش میدهد. با پایین آمدن سود سپردهگذاری، مردم تمایل بیشتری به سرمایهگذاری و راهاندازی کسبوکار پیدا میکنند که میتواند به کاهش بیکاری کمک کند.

- ثبات مالی: بانک مرکزی همچنین ثبات نظام مالی را در نظر میگیرد. نرخ بهره بالا میتواند باعث ورشکستگی شرکتها و ایجاد بحران مالی شود.

تاثیر نرخ بهره بر شما

تعیین نرخ بهره توسط بانک مرکزی بر زندگی مالی شما تأثیر میگذارد:

- وام گرفتن: با افزایش نرخ بهره، هزینه گرفتن وام (قرض) نیز افزایش مییابد. بنابراین، در زمانهایی که نرخ بهره بالاست، گرفتن وامهای بلندمدت، مانند وام مسکن، میتواند از نظر اقتصادی به صرفه نباشد.

- سپردهگذاری: از طرف دیگر، با افزایش نرخ بهره، سود سپردهگذاری در بانک نیز بالاتر میرود. بنابراین، اگر قصد پسانداز و سرمایهگذاری کمخطر دارید، در زمانهایی که نرخ بهره بالاست، سپردهگذاری در بانک میتواند گزینه مناسبی باشد.

چرا نرخ بهره تغییر میکند؟

سیاستهای پولی

- کنترل تورم: بانکهای مرکزی برای کنترل تورم از سیاستهای پولی انبساطی (کاهش نرخ بهره) و انقباضی (افزایش نرخ بهره) استفاده میکنند.

- تحریک رشد اقتصادی: در زمان رکود اقتصادی، بانکهای مرکزی با کاهش نرخ بهره سعی در تحریک تقاضا و رونق اقتصادی میکنند.

شرایط اقتصادی

- نرخ تورم: اگر نرخ تورم بالا باشد، بانک مرکزی برای کنترل آن، نرخ بهره را افزایش میدهد.

- نرخ بیکاری: اگر نرخ بیکاری بالا باشد، بانک مرکزی برای تحریک تقاضا در بازار و رونق اقتصادی، نرخ بهره را کاهش میدهد.

- ثبات مالی: بانک مرکزی برای حفظ ثبات نظام مالی، نرخ بهره را در سطحی متعادل نگه میدارد.

انتظارات تورمی

- اگر مردم انتظار داشته باشند که تورم در آینده افزایش یابد، تقاضا برای پول افزایش مییابد و در نتیجه نرخ بهره نیز بالا میرود.

تقاضا و عرضه پول

- اگر تقاضا برای پول افزایش یابد، نرخ بهره نیز بالا میرود.

- اگر عرضه پول افزایش یابد، نرخ بهره نیز کاهش مییابد.

ریسک و عدم قطعیت

- در شرایطی که ریسک و عدم قطعیت در اقتصاد بالا باشد، سرمایهگذاران برای جبران ریسک، نرخ بهره بالاتری را طلب میکنند.

عوامل خارجی

- نرخ بهره در سایر کشورها نیز میتواند بر نرخ بهره داخلی تأثیر بگذارد.

شوکهای اقتصادی

- شوکهای اقتصادی مانند جنگ، بلایای طبیعی یا بحرانهای مالی میتوانند باعث تغییرات ناگهانی در نرخ بهره شوند.

مثال:

- در سال 1401، به دلیل افزایش تورم در ایران، بانک مرکزی نرخ بهره را افزایش داد.

- در سال 1402، به دلیل رکود اقتصادی در ایران، بانک مرکزی نرخ بهره را کاهش داد.

نرخ بهره و تاثیر آن بر بازار فارکس

نرخ بهره یکی از عوامل مهمی است که میتواند بر بازار فارکس (بازار تبادل ارز های خارجی) تاثیر بگذارد. به طور کلی، افزایش نرخ بهره میتواند منجر به افزایش ارزش ارز یک کشور شود، در حالی که کاهش نرخ بهره میتواند ارزش آن ارز را کاهش دهد.

دلایل این امر عبارتند از:

- سودآوری: با افزایش نرخ بهره، سپردهگذاری در بانکهای آن کشور جذابتر میشود و سرمایهگذاران خارجی برای دریافت سود بیشتر، تمایل به خرید ارز آن کشور پیدا میکنند. این افزایش تقاضا برای ارز، منجر به افزایش ارزش آن میشود.

- هزینه فرصت: با افزایش نرخ بهره، هزینه قرض گرفتن پول در آن کشور نیز افزایش مییابد. این امر میتواند سرمایهگذاری در سایر بازارها، مانند بازار فارکس را برای سرمایهگذاران خارجی جذابتر کند. در نتیجه، تقاضا برای ارز آن کشور افزایش مییابد و ارزش آن بالا میرود.

البته، این رابطه همیشه به صورت مستقیم و خطی نیست. عوامل دیگری نیز میتوانند بر ارزش ارزها در بازار فارکس تاثیر بگذارند، مانند:

- وضعیت اقتصادی: به طور کلی، ارزهای کشورهای با ثبات اقتصادی و رشد بالا، ارزش بیشتری دارند.

- ریسک سیاسی: ریسک سیاسی بالا میتواند منجر به کاهش ارزش ارز یک کشور شود.

- انتظارات بازار: انتظارات معاملهگران از نرخ بهره آینده نیز میتواند بر ارزش ارزها در حال حاضر تاثیر بگذارد.

به عنوان مثال: اگر معاملهگران انتظار داشته باشند که نرخ بهره در آینده افزایش یابد، ممکن است در حال حاضر اقدام به خرید ارز آن کشور کنند تا از سود بیشتر در آینده بهرهمند شوند.

در نهایت، نرخ بهره یکی از عوامل مهمی است که میتواند بر بازار فارکس تاثیر بگذارد. با این حال، معاملهگران باید به این نکته توجه داشته باشند که عوامل دیگری نیز بر ارزش ارزها تاثیر میگذارند و برای معامله در این بازار، باید به طور کامل تحلیل و بررسی انجام شود.

همچنین برای درک و فهم اصولی نرخ بهره باید به دانش و آگاهی کامل رسیده باشید و نیازمند منابع معتبر و سطح بالا برای یادگیری هستید. آموزش، رکن اساسی در مسیر موفقیت در هر حوزه ای، از جمله فارکس، محسوب می شود. در این میان، دوره آموزشی “صفر تا هزار فارکس” اثر محمد آهنگری، به عنوان یکی از منابع آموزشی رایگان برجسته برای تریدرهای ایرانی، نقشی حیاتی ایفا می کند. این دوره، مفاهیم پایه ای تا پیشرفته در معامله گری فارکس را به طور جامع و کامل به مخاطبان ارائه می دهد و گامی مؤثر در ارتقای دانش و مهارت ایشان در این زمینه برمی دارد.

اهمیت نرخ بهره در معاملات فارکس

نرخ بهره یکی از مهمترین عوامل اقتصادی است که میتواند بر بازار فارکس (بازار تبادل ارز های خارجی) تاثیر مستقیم داشته باشد. درک صحیح این موضوع و نحوه تاثیرگذاری آن، برای معاملهگران فارکس از اهمیت بالایی برخوردار است.

دلایل اهمیت نرخ بهره در معاملات فارکس

تاثیر بر تقاضا برای ارز

افزایش نرخ بهره:

- جذابیت سپردهگذاری در بانکهای آن کشور را برای سرمایهگذاران خارجی افزایش میدهد.

- تقاضا برای ارز آن کشور را افزایش میدهد.

- منجر به افزایش ارزش آن ارز میشود.

کاهش نرخ بهره:

- جذابیت سپردهگذاری در بانکهای آن کشور را برای سرمایهگذاران خارجی کاهش میدهد.

- تقاضا برای ارز آن کشور را کاهش میدهد.

- منجر به کاهش ارزش آن ارز میشود.

تاثیر بر هزینه فرصت

افزایش نرخ بهره

- هزینه قرض گرفتن پول در آن کشور را افزایش میدهد.

- سرمایهگذاری در سایر بازارها، مانند بازار فارکس را برای سرمایهگذاران خارجی جذابتر میکند.

- تقاضا برای ارز آن کشور را افزایش میدهد.

- منجر به افزایش ارزش آن ارز میشود.

کاهش نرخ بهره

- هزینه قرض گرفتن پول در آن کشور را کاهش میدهد.

- سرمایهگذاری در سایر بازارها، مانند بازار فارکس را برای سرمایهگذاران خارجی کمتر جذاب میکند.

- تقاضا برای ارز آن کشور را کاهش میدهد.

- منجر به کاهش ارزش آن ارز میشود.

تاثیر بر انتظارات بازار

انتظارات از افزایش نرخ بهره در آینده:

- معاملهگران ممکن است در حال حاضر اقدام به خرید ارز آن کشور کنند.

- تقاضا برای ارز آن کشور را افزایش میدهد.

- منجر به افزایش ارزش آن ارز میشود.

انتظارات از کاهش نرخ بهره در آینده:

- معاملهگران ممکن است در حال حاضر اقدام به فروش ارز آن کشور کنند.

- تقاضا برای ارز آن کشور را کاهش میدهد.

- منجر به کاهش ارزش آن ارز میشود.

دلیل اهمیت نرخ بهره برای معامله گران

تاثیر مستقیم بر ارزش ارزها:

- معاملهگران باید به طور مداوم نرخ بهره و انتظارات بازار از آن را رصد کنند.

- از این اطلاعات برای پیشبینی و تحلیل روند حرکتی ارزها استفاده کنند.

- از فرصتهای معاملاتی ناشی از تغییرات نرخ بهره بهرهمند شوند.

ارتباط نرخ بهره با معاملات فارکس

معاملهگران فارکس میتوانند از تفاوت نرخ بهره بین دو کشور برای کسب سود استفاده کنند.

به عنوان مثال، اگر نرخ بهره در کشور A از نرخ بهره در کشور B بیشتر باشد، معاملهگر میتواند:

- ارز کشور A را قرض بگیرد.

- آن را به ارز کشور B تبدیل کند.

- ارز کشور B را در بانک کشور B سپردهگذاری کند.

- از تفاوت نرخ بهره بین دو کشور سود کسب کند.

استراتژی های معاملاتی نرخ بهره در فارکس

معامله کری:

- شامل قرض گرفتن ارز با نرخ بهره پایین و سپردهگذاری آن در کشوری با نرخ بهره بالا

- سود حاصل از تفاوت نرخ بهره

معامله بر اساس انتظارات نرخ بهره:

- خرید یا فروش ارز بر اساس پیشبینی از افزایش یا کاهش نرخ بهره در آینده

معامله جفت ارز:

- خرید و فروش همزمان دو ارز با نرخ بهره متفاوت

- سود حاصل از تفاوت نرخ بهره و نوسانات نرخ ارز

تاثیر نرخ بهره بر بازار کریپتو

بازار کریپتوکارنسی، به عنوان بازاری نوظهور و پویا، تحت تاثیر عوامل مختلفی از جمله نرخ بهره قرار میگیرد.

رابطه معکوس:

به طور کلی، رابطهای معکوس بین نرخ بهره و قیمت کریپتوکارنسیها وجود دارد. به این معنی که با افزایش نرخ بهره، تمایل سرمایهگذاران برای سرمایهگذاری در داراییهای پرریسک مانند کریپتوکارنسیها کاهش مییابد. در مقابل، با کاهش نرخ بهره، تمایل به سرمایهگذاری در این داراییها افزایش پیدا میکند.

دلایل:

- افزایش جذابیت سرمایهگذاریهای بدون ریسک: با افزایش نرخ بهره، سود سپردههای بانکی و سایر سرمایهگذاریهای بدون ریسک افزایش مییابد. این امر میتواند سرمایهگذاران را به سمت این نوع سرمایهگذاریها و دور شدن از داراییهای پرریسک مانند کریپتوکارنسیها سوق دهد.

- کاهش نقدینگی: افزایش نرخ بهره میتواند به کاهش نقدینگی در بازارهای مالی منجر شود. این امر میتواند به افت قیمت کریپتوکارنسیها، به دلیل کاهش تقاضا برای این داراییها، منجر شود.

- تغییر در رفتار سرمایهگذاران: نرخ بهره بالا میتواند سرمایهگذاران را به سمت ریسکگریزی و محافظهکاری بیشتر سوق دهد. این امر میتواند به کاهش تمایل آنها برای سرمایهگذاری در داراییهای پرنوسان مانند کریپتوکارنسیها منجر شود.

نمونه:

در سال 2022، شاهد افزایش نرخ بهره توسط فدرال رزرو آمریکا بودیم. این امر با افت قیمت بیتکوین و سایر کریپتوکارنسیها همزمان شد.

استثنائات:

همیشه رابطه معکوس دقیقی بین نرخ بهره و قیمت کریپتوکارنسیها وجود ندارد. در برخی موارد، ممکن است شاهد افزایش قیمت کریپتوکارنسیها علیرغم افزایش نرخ بهره باشیم. این امر میتواند به دلیل عواملی مانند افزایش تقاضا برای کریپتوکارنسیها به عنوان یک ذخیره ارزش یا افزایش پذیرش این نوع داراییها باشد.

نرخ بهره یکی از عوامل مهمی است که میتواند بر بازار کریپتوکارنسیها تاثیر بگذارد. درک رابطه بین نرخ بهره و قیمت کریپتوکارنسیها، به سرمایهگذاران کمک میکند تا تصمیمات آگاهانهتری در مورد سرمایهگذاری در این بازار اتخاذ کنند.

نرخ بهره بالاتر چه تاثیری بر بازار کریپتو میگذارد؟

تاثیر نرخ بهره بالاتر بر بازار کریپتو

به طور کلی، افزایش نرخ بهره میتواند تاثیرات منفی بر بازار کریپتو داشته باشد. در ادامه به برخی از این تاثیرات اشاره میکنیم:

کاهش تقاضا:

با افزایش نرخ بهره، سرمایهگذاری در داراییهای بدون ریسک مانند سپردههای بانکی جذابتر میشود. این امر میتواند منجر به خروج سرمایه از بازار کریپتو و کاهش تقاضا برای این نوع داراییها شود.

افزایش هزینههای وامگیری:

بسیاری از سرمایهگذاران برای خرید کریپتو از وام استفاده میکنند. با افزایش نرخ بهره، هزینههای وامگیری نیز افزایش مییابد. این امر میتواند تمایل سرمایهگذاران به استفاده از وام برای خرید کریپتو را کاهش دهد.

افزایش ریسکگریزی:

نرخ بهره بالا میتواند سرمایهگذاران را به سمت ریسکگریزی و محافظهکاری بیشتر سوق دهد. این امر میتواند به کاهش تمایل آنها برای سرمایهگذاری در داراییهای پرنوسان مانند کریپتوکارنسیها منجر شود.

تقویت دلار:

افزایش نرخ بهره میتواند به تقویت دلار آمریکا منجر شود. این امر میتواند قیمت کریپتوکارنسیها که به دلار قیمتگذاری میشوند را افزایش دهد.

رکود اقتصادی:

در برخی موارد، افزایش نرخ بهره میتواند به رکود اقتصادی منجر شود. رکود اقتصادی میتواند به کاهش تقاضا برای کریپتوکارنسیها و سایر داراییهای ریسکپذیر منجر شود.

مثال: در سال 2022، شاهد افزایش نرخ بهره توسط فدرال رزرو آمریکا بودیم. این امر با افت قیمت بیتکوین و سایر کریپتوکارنسیها همزمان شد.

البته همیشه رابطه دقیقی بین نرخ بهره و قیمت کریپتوکارنسیها وجود ندارد. در برخی موارد، ممکن است شاهد افزایش قیمت کریپتوکارنسیها علیرغم افزایش نرخ بهره باشیم. این امر میتواند به دلیل عواملی مانند افزایش تقاضا برای کریپتوکارنسیها به عنوان یک ذخیره ارزش یا افزایش پذیرش این نوع داراییها باشد.

نرخ بهره بالاتر میتواند تاثیرات منفی بر بازار کریپتو داشته باشد. سرمایهگذاران باید به این تاثیرات توجه داشته باشند و قبل از سرمایهگذاری در این بازار، به طور کامل تحقیق کنند.

تاثیر نرخ بهره بر بازار کریپتو در سالهای اخیر

در سالهای اخیر، شاهد رابطه معکوس بین نرخ بهره و قیمت کریپتوکارنسیها بودهایم. به این معنی که با افزایش نرخ بهره، قیمت کریپتوکارنسیها به طور کلی کاهش یافته است.

- سال 2018: در سال 2018، فدرال رزرو آمریکا نرخ بهره را به طور پیوسته افزایش داد. این امر با افت شدید قیمت بیتکوین و سایر کریپتوکارنسیها همزمان شد.

- سال 2022: در سال 2022، فدرال رزرو دوباره نرخ بهره را افزایش داد. این امر با افت مجدد قیمت بیتکوین و سایر کریپتوکارنسیها همراه بود.

دلایل:

- کاهش تقاضا: با افزایش نرخ بهره، سرمایهگذاری در داراییهای بدون ریسک مانند سپردههای بانکی جذابتر میشود. این امر میتواند منجر به خروج سرمایه از بازار کریپتو و کاهش تقاضا برای این نوع داراییها شود.

- افزایش هزینههای وامگیری: بسیاری از سرمایهگذاران برای خرید کریپتو از وام استفاده میکنند. با افزایش نرخ بهره، هزینههای وامگیری نیز افزایش مییابد. این امر میتواند تمایل سرمایهگذاران به استفاده از وام برای خرید کریپتو را کاهش دهد.

- افزایش ریسکگریزی:نرخ بهره بالا میتواند سرمایهگذاران را به سمت ریسکگریزی و محافظهکاری بیشتر سوق دهد. این امر میتواند به کاهش تمایل آنها برای سرمایهگذاری در داراییهای پرنوسان مانند کریپتوکارنسیها منجر شود.

تغییر استراتژیهای سرمایهگذاری با افزایش نرخ بهره

با افزایش نرخ بهره، سرمایهگذاران باید استراتژیهای خود را برای انطباق با شرایط جدید تغییر دهند. در ادامه به برخی از این تغییرات اشاره میکنیم:

1. تمرکز بر داراییهای با ثبات:

با افزایش نرخ بهره، داراییهای با ثبات مانند سپردههای بانکی و اوراق قرضه جذابتر میشوند. سرمایهگذاران میتوانند بخشی از سبد سرمایهگذاری خود را به این نوع داراییها اختصاص دهند تا از نوسانات بازار در امان باشند.

2. کاهش سهم داراییهای پرریسک:

داراییهای پرریسک مانند سهام و کریپتوکارنسیها با افزایش نرخ بهره بیشتر در معرض خطر افت قیمت قرار میگیرند. سرمایهگذاران باید سهم این نوع داراییها را در سبد سرمایهگذاری خود کاهش دهند.

3. سرمایهگذاری در داراییهای تورمی:

با افزایش نرخ بهره، تورم نیز میتواند افزایش یابد. سرمایهگذاران میتوانند در داراییهایی مانند طلا و املاک و مستغلات سرمایهگذاری کنند تا از اثرات تورم بر ارزش سرمایهگذاری خود محافظت کنند.

4. تنوعبخشی به سبد سرمایهگذاری:

تنوعبخشی به سبد سرمایهگذاری یکی از بهترین راهکارها برای کاهش ریسک است. سرمایهگذاران میتوانند با سرمایهگذاری در انواع مختلف داراییها، ریسک سرمایهگذاری خود را در شرایط افزایش نرخ بهره کاهش دهند.

5. استفاده از ابزارهای مشتقه:

ابزارهای مشتقه مانند قراردادهای آتی و آپشن میتوانند برای محافظت از سبد سرمایهگذاری در برابر نوسانات بازار در شرایط افزایش نرخ بهره استفاده شوند.

پول اعتباری و وام چیست

پول اعتباری نوعی پول است که توسط دولت یا بانک مرکزی به عنوان یک ابزار پرداخت قانونی ایجاد میشود. این نوع پول، بر خلاف پول کالایی که بر پایه فلزات گرانبها مانند طلا یا نقره است، پشتوانه فیزیکی ندارد و ارزش آن بر اساس اعتماد به صادرکننده آن (دولت یا بانک مرکزی) است.

وام نوعی تعهد مالی است که در آن یک شخص (وامدهنده) پول یا دارایی دیگری را به شخص دیگر (وامگیرنده) به طور موقت ارائه میدهد. وامگیرنده موظف است اصل مبلغ وام و سود آن را در یک دوره زمانی مشخص به وامدهنده بازگرداند.

ارتباط بین پول اعتباری و وام

پول اعتباری و وام به طور جداییناپذیری به هم مرتبط هستند. بانکها با اعطای وام به افراد و کسبوکارها، پول اعتباری جدید خلق میکنند. این فرآیند به عنوان “ضریب انبساط پول” شناخته میشود.

مزایای پول اعتباری و وام

- افزایش نقدینگی: پول اعتباری و وام به افزایش نقدینگی در اقتصاد کمک میکنند. این امر به افراد و کسبوکارها امکان میدهد تا به منابع مالی مورد نیاز خود برای انجام فعالیتهای اقتصادی دسترسی داشته باشند.

- تحریک رشد اقتصادی: پول اعتباری و وام میتوانند به تحریک رشد اقتصادی کمک کنند. با افزایش نقدینگی، افراد و کسبوکارها میتوانند سرمایهگذاریهای بیشتری انجام

- ایجاد فرصتهای جدید: پول اعتباری و وام میتوانند به ایجاد فرصتهای جدید برای افراد و کسبوکارها کمک کنند.

معایب پول اعتباری و وام

- ایجاد تورم: افزایش بیش از حد پول اعتباری در اقتصاد میتواند منجر به تورم شود. تورم به معنای افزایش سطح عمومی قیمتها در یک اقتصاد است.

- ایجاد بدهی: وام میتواند منجر به ایجاد بدهی برای افراد و کسبوکارها شود. بدهی بالا میتواند به یک مشکل اقتصادی تبدیل شود.

- ایجاد نوسانات اقتصادی: پول اعتباری و وام میتوانند به نوسانات اقتصادی

پول اعتباری و وام ابزارهای مهمی در اقتصاد هستند. این ابزارها میتوانند به رشد اقتصادی و ایجاد فرصتهای جدید کمک کنند. با این حال، استفاده بیش از حد از این ابزارها میتواند

سود چیست؟

سود در لغت به معنای “فایده” یا “منفعت” است. در حسابداری و اقتصاد، سود به عنوان مازاد درآمد بر هزینهها تعریف میشود. به عبارت دیگر، پس از اینکه تمام هزینههای مربوط به تولید یا ارائه یک محصول یا خدمات از درآمد حاصل از آن کسر شود، باقیمانده سود خواهد بود.

انواع مختلف سود:

-

سود ناخالص: سود ناخالص به تفاوت بین درآمد حاصل از فروش یک محصول یا خدمات و بهای تمام شده آن گفته میشود. بهای تمام شده شامل هزینههای مستقیم تولید یا ارائه محصول یا خدمات مانند مواد اولیه، دستمزد و سربار میشود.

-

سود عملیاتی: سود عملیاتی به سود ناخالص پس از کسر هزینههای عملیاتی مانند هزینههای اداری، بازاریابی و فروش گفته میشود.

-

سود خالص: سود خالص به سود عملیاتی پس از کسر مالیات، سود و زیان غیرعملیاتی و سایر هزینههای غیرعملیاتی گفته میشود. سود خالص نشاندهنده سود نهایی یک شرکت در یک دوره زمانی خاص است.

نکاتی در مورد سود:

- سود میتواند به عنوان معیاری برای سنجش عملکرد یک شرکت یا پروژه استفاده شود.

- سود میتواند به عنوان منبعی برای تأمین مالی سرمایهگذاریهای جدید یا پرداخت سود به سهامداران استفاده شود.

- سود میتواند تحت تأثیر عوامل مختلفی مانند شرایط اقتصادی، رقابت و سیاستهای شرکت قرار گیرد.

مثالی از محاسبه سود:

فرض کنید یک شرکت در سال 100 میلیون تومان درآمد از فروش محصولات خود داشته باشد. بهای تمام شده این محصولات 60 میلیون تومان باشد. هزینههای عملیاتی شرکت 20 میلیون تومان و مالیات آن 10 میلیون تومان باشد. در این صورت، سود خالص شرکت 10 میلیون تومان خواهد بود.

سود یک مفهوم مهم در حسابداری و اقتصاد است. انواع مختلفی از سود وجود دارد که هر کدام برای سنجش یک جنبه خاص از عملکرد یک شرکت یا پروژه استفاده میشوند. سود میتواند تحت تأثیر عوامل مختلفی قرار

تفاوت نرخ بهره با سود بانکی چیست؟

در دنیای اقتصاد، با دو اصطلاح “نرخ بهره” و “سود بانکی” مواجه میشویم که ممکن است برای برخی افراد مفهوم یکسانی داشته باشند. اما با وجود شباهتهایی که بین این دو وجود دارد، تفاوتهایی نیز هست که درک آنها برای تصمیمگیریهای مالی آگاهانه اهمیت دارد.

نرخ بهره عددی است که میزان سود یا هزینه مرتبط با قرض گرفتن پول را نشان میدهد. این نرخ را میتوان به عنوان «قیمت پول» در نظر گرفت. به عبارت سادهتر، هرچه نرخ بهره بالاتر باشد، هزینه استقراض برای دریافت وام بیشتر میشود و برعکس، هرچه نرخ بهره پایینتر باشد، برای قرض گرفتن پول هزینه کمتری میپردازیم.

از طرف دیگر، سود بانکی مبلغی است که بانک در قبال سپردهگذاری پول شما به شما پرداخت میکند. در واقع، با سپردهگذاری پول خود در بانک، این پول را در اختیار بانک قرار میدهید و بانک نیز به پاس استفاده از سرمایه شما، سودی را به صورت دورهای پرداخت میکند.

تفاوت اصلی بین نرخ بهره و سود بانکی در این است که:

- نرخ بهره هزینهای است که برای قرض گرفتن پول پرداخت میکنید (وام گرفتن از بانک).

- سود بانکی درآمدی است که در قبال سپرده گذاری پول خود در بانک دریافت میکنید.

به بیان دیگر، نرخ بهره برای وامگیرنده (کسی که پول قرض میکند) مطرح است، در حالی که سود بانکی برای سپرده گذار (کسی که پول خود را در بانک میگذارد) اهمیت دارد.

نکته مهم: در ایران، به دلیل کارکرد متفاوت نظام بانکی با برخی کشورها، به جای واژه «نرخ بهره» از اصطلاح «سود تسهیلات» برای وامهایی که بانک به مشتریان میدهد و «سود سپرده» برای پولی که نزد بانک سپردهگذاری میشود، استفاده میگردد. با این حال، درک مفاهیم «نرخ بهره» و «سود بانکی» همچنان برای فهم بهتر مسائل مالی و تصمیمگیریهای آگاهانه اهمیت دارد.

هزینه سرمایهگذاری بدون ریسک

هزینه سرمایهگذاری بدون ریسک، به عنوان نرخ بهره بدون ریسک نیز شناخته میشود. این نرخ، بازده مورد انتظار از یک سرمایهگذاری بدون ریسک، مانند اوراق قرضه دولتی، را نشان میدهد.

عوامل مؤثر بر نرخ بهره بدون ریسک:

- ثبات اقتصادی: در شرایطی که ثبات اقتصادی بالا باشد، نرخ بهره بدون ریسک پایینتر است.

- رشد اقتصادی: در شرایطی که رشد اقتصادی بالا باشد، نرخ بهره بدون ریسک بالاتر است.

- تورم: در شرایطی که تورم بالا باشد، نرخ بهره بدون ریسک بالاتر است.

مثال:

- نرخ بهره بدون ریسک در ایران ممکن است 15% باشد.

- نرخ بهره بدون ریسک در ایالات متحده ممکن است 3% باشد.

تورم مورد انتظار

تورم مورد انتظار، به میزان افزایش قیمتها در آینده اشاره دارد. سرمایهگذاران برای جبران تورم، انتظار بازده بیشتری از سرمایهگذاری خود دارند.

عوامل مؤثر بر تورم مورد انتظار:

- سیاستهای پولی: سیاستهای انبساطی پولی (کاهش نرخ بهره) میتواند باعث افزایش تورم مورد انتظار شود.

- سیاستهای مالی: سیاستهای انبساطی مالی (افزایش مخارج دولت) میتواند باعث افزایش تورم مورد انتظار شود.

- انتظارات تورمی: انتظارات مردم از تورم در آینده، بر تورم مورد انتظار تأثیر میگذارد.

مثال:

- اگر مردم انتظار داشته باشند که تورم در سال آینده 10% باشد، تورم مورد انتظار 10% خواهد بود.

هزینه صرف ریسک

هزینه صرف ریسک، به جریمهای اشاره دارد که سرمایهگذاران برای پذیرش ریسک اضافی در سرمایهگذاری خود تقاضا میکنند. به عبارت دیگر، سرمایهگذاران برای سرمایهگذاری در داراییهای پرریسک، انتظار بازده بیشتری نسبت به داراییهای کمریسک دارند.

عوامل مؤثر بر هزینه صرف ریسک:

- میزان ریسک: هر چه ریسک یک دارایی بیشتر باشد، هزینه صرف ریسک آن نیز بیشتر خواهد بود.

- تنوعسازی: تنوعسازی سبد سرمایهگذاری میتواند هزینه صرف ریسک را کاهش دهد.

- افق زمانی سرمایهگذاری: در افقهای زمانی بلندتر، سرمایهگذاران تمایل بیشتری به پذیرش ریسک و در نتیجه، هزینه صرف ریسک کمتری دارند.

مثال:

- هزینه صرف ریسک برای سرمایهگذاری در سهام ممکن است 5% باشد.

- هزینه صرف ریسک برای سرمایهگذاری در اوراق قرضه دولتی ممکن است 1% باشد.

هزینه تراکنش

هزینه تراکنش، به هزینهای اشاره دارد که برای خرید و فروش داراییها پرداخت میشود. این هزینه شامل کارمزد، مالیات و سایر هزینههای مرتبط با معاملات است.

عوامل مؤثر بر هزینه تراکنش:

- نوع دارایی: هزینه تراکنش برای برخی از داراییها، مانند سهام، بیشتر از سایر داراییها، مانند اوراق قرضه، است.

- کارگزار: کارمزدهای کارگزاران مختلف برای معاملات میتواند متفاوت باشد.

- تعداد معاملات: هر چه تعداد معاملات بیشتر باشد، هزینه تراکنش نیز بیشتر خواهد بود.

مثال:

- هزینه تراکنش برای خرید و فروش سهام ممکن است 0.5% باشد.

- هزینه تراکنش برای خرید و فروش اوراق قرضه دولتی ممکن است 0.1% باشد.

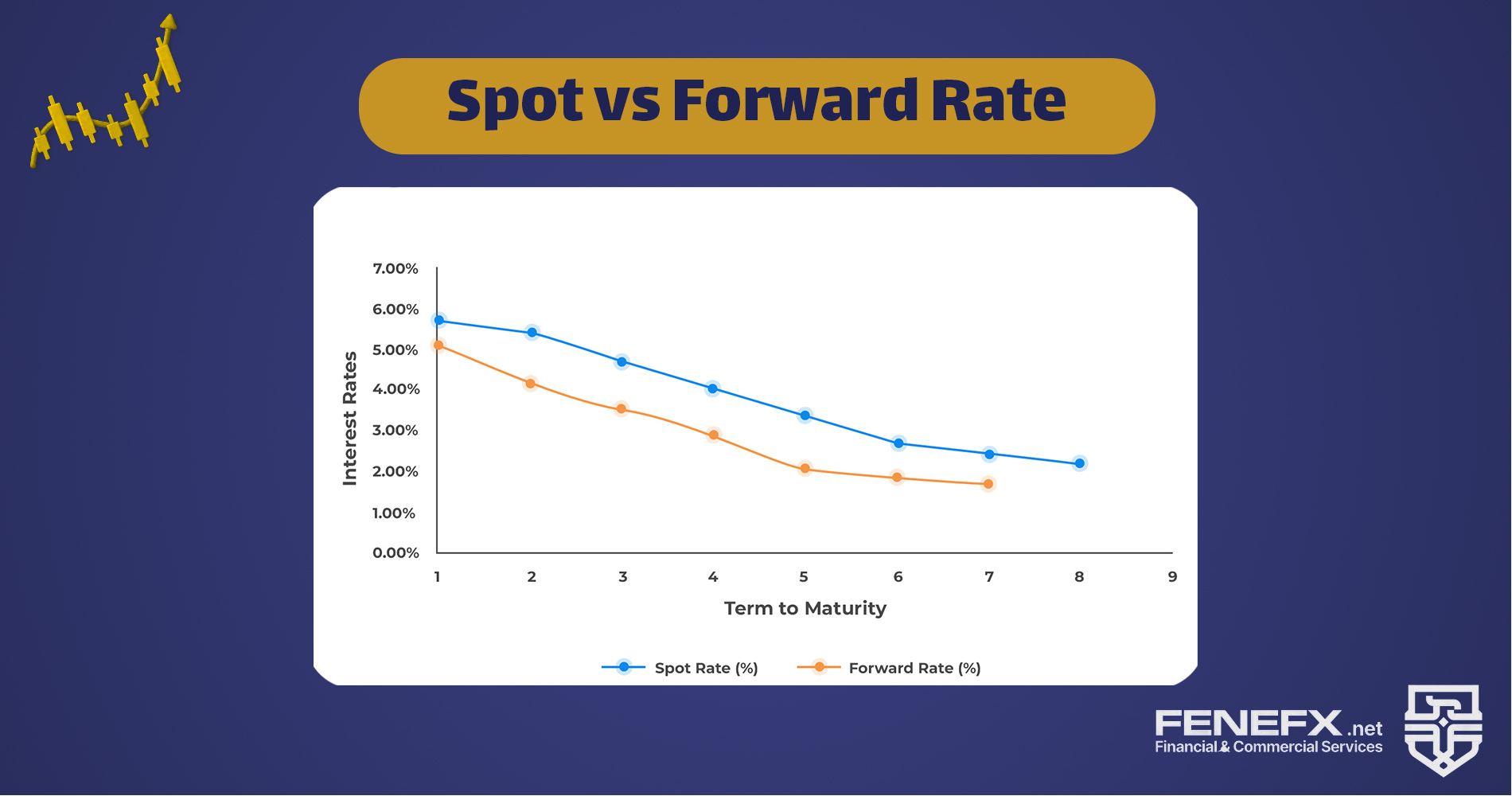

نرخ بهره آنی و آتی (Spot vs Forward Rate)

نرخ بهره آنی (Spot Rate) به نرخی گفته میشود که در حال حاضر برای وامها و سپردهها در بازار معاملات نقدی (Spot Market) اعمال میشود. این نرخ برای دورههای کوتاهمدت، مانند یک روز یا یک هفته، تعیین میشود.

نرخ بهره آتی (Forward Rate) به نرخی گفته میشود که برای وامها و سپردهها در معاملات آتی (Forward Market) توافق میشود. این نرخ برای دورههای بلندمدتتر، مانند یک سال یا دو سال، تعیین میشود.

تفاوت اصلی بین نرخ بهره آنی و آتی در زمان است. نرخ بهره آنی برای حال حاضر است، در حالی که نرخ بهره آتی برای آینده است.

عوامل متعددی بر نرخ بهره آنی و آتی تأثیر میگذارند، از جمله:

- سیاستهای پولی بانک مرکزی: بانکهای مرکزی با افزایش یا کاهش نرخ بهره سعی میکنند تورم را کنترل کنند.

- عرضه و تقاضا برای پول: اگر تقاضا برای پول بیشتر از عرضه باشد، نرخ بهره افزایش مییابد.

- ریسک: وامهایی که ریسک بیشتری دارند، نرخ بهره بالاتری دارند.

رابطه بین نرخ بهره آنی و آتی:

نرخ بهره آتی از نرخ بهره آنی به علاوه نرخ بهره پیشبینیشده (Forward Premium) برای آن دوره زمانی خاص تشکیل میشود.

نرخ بهره پیشبینیشده به عوامل مختلفی مانند انتظارات تورمی و ریسک بستگی دارد.

مثال:

فرض کنید نرخ بهره آنی برای یک دوره یک ساله 5% است. اگر سرمایهگذاران انتظار داشته باشند که تورم در سال آینده 3% باشد، نرخ بهره آتی برای یک دوره یک ساله 8% خواهد بود.

نرخهای بهره بین بانکهای جهانی

نرخهای بهره بین بانکهای جهانی به نرخهایی گفته میشود که بانکها برای وام دادن به یکدیگر از آنها استفاده میکنند. این نرخها به نرخ بهره بین بانکی (Interbank Rate) معروف هستند.

نرخهای بهره بین بانکی معمولاً از نرخهای بهره آنی کوتاهمدت پایینتر هستند. دلیل این امر این است که بانکها به یکدیگر اعتماد دارند و ریسک وام دادن به یکدیگر کمتر است.

نرخهای بهره بین بانکی در بازار بین بانکی (Interbank Market) تعیین میشوند. این بازار یک بازار غیرمتمرکز است که در آن بانکها به طور مستقیم با یکدیگر معامله میکنند.

عوامل متعددی بر نرخهای بهره بین بانکی تأثیر میگذارند، از جمله:

- سیاستهای پولی بانک مرکزی: بانکهای مرکزی میتوانند با تزریق یا جمعآوری نقدینگی از بازار بین بانکی، نرخهای بهره بین بانکی را تحت تأثیر قرار دهند.

- عرضه و تقاضا برای پول: اگر تقاضا برای پول در بازار بین بانکی بیشتر از عرضه باشد، نرخهای بهره بین بانکی افزایش مییابد.

- ریسک: وامهایی که ریسک بیشتری دارند، نرخ بهره بین بانکی بالاتری دارند.

نرخهای بازار

نرخهای بازار به نرخهایی گفته میشود که در بازارهای مالی برای وامها و سپردهها اعمال میشود. این نرخها به نرخهای بهره بازار (Market Interest Rates) معروف هستند.

نرخهای بهره بازار معمولاً از نرخهای بهره بین بانکی بالاتر هستند. دلیل این امر این است که وامدهندگان در بازارهای مالی ریسک بیشتری را متحمل میشوند.

نرخهای بهره بازار در بازارهای مختلف مانند بازار اوراق قرضه (Bond Market) و بازار پول (Money Market) تعیین میشوند.

عوامل متعددی بر نرخهای بهره بازار تأثیر میگذارند، از جمله:

- سیاستهای پولی بانک مرکزی: بانکهای مرکزی میتوانند با خرید یا فروش اوراق قرضه در بازارهای مالی، نرخهای بهره بازار را تحت تأثیر قرار دهد.

- عرضه و تقاضا برای پول: اگر تقاضا برای پول در بازارهای مالی بیشتر از عرضه باشد، نرخهای بهره بازار افزایش مییابد.

بانکهای مرکزی و نرخ بهره

در ایالات متحده نرخ بهره چگونه تعیین میشود؟

در ایالات متحده، نرخ بهره توسط کمیته بازار آزاد فدرال (FOMC) که متشکل از اعضای هیئت مدیره فدرال رزرو و روسای بانکهای فدرال رزرو منطقهای است، تعیین میشود. FOMC هشت بار در سال جلسات برگزار میکند و در مورد نرخ بهره هدف (نرخ بهره فدرال رزرو) تصمیمگیری میکند.

مراحل تعیین نرخ بهره:

- تحلیل شرایط اقتصادی: FOMC وضعیت اقتصادی فعلی و پیشبینیها را برای آینده بررسی میکند.

- تعیین نرخ بهره هدف: FOMC با توجه به تحلیل خود، نرخ بهره هدف را تعیین میکند.

- عملیات بازار آزاد: فدرال رزرو از طریق عملیات بازار آزاد، نرخ بهره را در بازار بین بانکی به نرخ بهره هدف نزدیک میکند.

آیا بازده اوراق خزانه همیشه با افزایش نرخ بهره توسط فدرال رزرو افزایش مییابد؟

نه لزوماً. رابطه بین نرخ بهره و بازده اوراق قرضه پیچیده است و به عوامل مختلفی بستگی دارد، از جمله:

- مدت زمان اوراق قرضه: به طور کلی، اوراق قرضه با سررسید بلندتر، بازده بیشتری نسبت به اوراق قرضه با سررسید کوتاهتر دارند.

- انتظارات تورمی: اگر مردم انتظار داشته باشند که تورم در آینده افزایش یابد، تقاضا برای اوراق قرضه با نرخ بهره ثابت کاهش مییابد و در نتیجه بازده اوراق قرضه افزایش مییابد.

- ریسک اعتباری: اوراق قرضه با ریسک اعتباری بالاتر، بازده بیشتری نسبت به اوراق قرضه با ریسک اعتباری پایینتر دارند.

همچنین برای ورود به این عرصه، آشنایی عمیق با ماهیت ریسک پذیر بازارهای مالی و سرمایه گذاری صرفاً مازاد سرمایه، ضرورتی انکارناپذیر است. اگر به دنبال فرصتی برای ورود به دنیای پرهیجان و سودآور بازارهای مالی هستید، پراپ تریدینگ فنفیکس می تواند گزینه ای ایده آل برای شما باشد. این پلتفرم با ارائه مزایای متعدد، امکان کسب درآمد قابل توجه را بدون نیاز به سرمایه اولیه و صرفاً با اتکا به دانش و مهارت شما فراهم می کند.

تفاوت بین نرخ بهره و بازده اوراق قرضه چیست؟

نرخ بهره هزینهای است که برای وامگیری پول پرداخت میشود. بازده اوراق قرضه سود یا سودی است که از سرمایهگذاری در اوراق قرضه به دست میآید.

عوامل تعیینکننده واکنش قیمت اوراق بهادار به تغییرات نرخ بهره:

- مدت زمان اوراق بهادار: به طور کلی، اوراق بهادار با سررسید بلندتر، به تغییرات نرخ بهره حساستر هستند.

- نوع اوراق بهادار: اوراق قرضه با نرخ بهره ثابت، به تغییرات نرخ بهره حساستر از اوراق قرضه با نرخ بهره شناور هستند.

- شرایط اقتصادی: در شرایطی که انتظارات تورمی بالا باشد، اوراق بهادار به تغییرات نرخ بهره حساستر میشوند.

مثال:

فرض کنید FOMC نرخ بهره را 0.5 درصد افزایش میدهد. ممکن است بازده اوراق قرضه با سررسید کوتاهمدت 0.25 درصد افزایش یابد. ممکن است بازده اوراق قرضه با سررسید بلندمدت 0.5 درصد افزایش یابد. قیمت اوراق قرضه با نرخ بهره ثابت ممکن است کاهش یابد. قیمت اوراق قرضه با نرخ بهره شناور ممکن است کمتر از اوراق قرضه با نرخ بهره ثابت کاهش یابد.

تاثیرات کلی نرخ بهره

نرخ بهره یکی از مهمترین ابزارهای سیاست پولی است که توسط بانکهای مرکزی برای کنترل تورم و رشد اقتصادی به کار گرفته میشود. این نرخ، به عنوان هزینهای که وامگیرندگان برای استفاده از پول قرض میپردازند، به طور مستقیم بر تقاضا برای پول و در نتیجه بر فعالیتهای اقتصادی تاثیر میگذارد. در این مقاله، به بررسی تاثیرات کلی نرخ بهره بر اقتصاد، تورم، بازار سهام، ارزش ارزها و طلا میپردازیم.

تاثیر نرخ بهره بر اقتصاد

به طور کلی، افزایش نرخ بهره باعث کاهش تقاضا برای پول و وام میشود. این امر به نوبه خود، منجر به کاهش سرمایهگذاری و کند شدن رشد اقتصادی میشود. از سوی دیگر، کاهش نرخ بهره باعث افزایش تقاضا برای پول و وام شده و میتواند به رونق اقتصادی کمک کند.

نکاتی در خصوص تاثیر نرخ بهره بر اقتصاد:

- کاهش نرخ بهره:

- تشویق به سرمایهگذاری و افزایش تولید

- افزایش تقاضا برای کالاها و خدمات

- ایجاد شغل

- افزایش نرخ بهره:

- کاهش تقاضا برای سرمایهگذاری و تولید

- کاهش تقاضا برای کالاها و خدمات

- کاهش تورم

رابطه بین تورم و نرخ بهره

یکی از مهمترین وظایف بانکهای مرکزی، کنترل تورم است. افزایش نرخ بهره، با کاهش تقاضا برای پول و وام، میتواند به کاهش تورم کمک کند. از سوی دیگر، کاهش نرخ بهره میتواند به افزایش تورم منجر شود.

نکاتی در خصوص رابطه بین تورم و نرخ بهره:

- افزایش نرخ بهره:

- کاهش تقاضا برای پول و وام

- کاهش تورم

- کاهش نرخ بهره:

- افزایش تقاضا برای پول و وام

- افزایش تورم

تاثیر نرخ بهره بر بازار سهام

نرخ بهره، یکی از عوامل مهم در تعیین قیمت سهام است. به طور کلی، افزایش نرخ بهره باعث کاهش قیمت سهام میشود. زیرا، با افزایش نرخ بهره، سرمایهگذاران به جای سرمایهگذاری در سهام، به دنبال سپردهگذاری در بانکها با سود بیشتر میروند. از سوی دیگر، کاهش نرخ بهره میتواند به افزایش قیمت سهام کمک کند.

نکاتی در خصوص تاثیر نرخ بهره بر بازار سهام:

- افزایش نرخ بهره:

- کاهش سودآوری شرکتها

- کاهش قیمت سهام

- کاهش نرخ بهره:

- افزایش سودآوری شرکتها

- افزایش قیمت سهام

تاثیر نرخ بهره بر ارزش ارزها

نرخ بهره، یکی از عوامل تعیینکننده ارزش ارزها در بازار ارز است. به طور کلی، افزایش نرخ بهره در یک کشور، باعث افزایش تقاضا برای ارز آن کشور شده و به نفع ارزش آن ارز خواهد بود. از سوی دیگر، کاهش نرخ بهره میتواند به کاهش ارزش ارز آن کشور منجر شود.

نکاتی در خصوص تاثیر نرخ بهره بر ارزش ارزها:

- افزایش نرخ بهره:

- افزایش تقاضا برای ارز

- افزایش ارزش ارز

- کاهش نرخ بهره:

- کاهش تقاضا برای ارز

- کاهش ارزش ارز

تاثیر افزایش نرخ بهره فدرال رزرو بر روی طلا

طلا به عنوان یک دارایی امن، در زمانهای عدم قطعیت اقتصادی مورد تقاضا قرار میگیرد. افزایش نرخ بهره فدرال رزرو، میتواند به نفع ارزش دلار آمریکا باشد و از تقاضا برای طلا به عنوان یک پناهگاه امن بکاهد.

مفاهیم تکمیلی

توازن پوشش داده شده نرخ بهره

توازن پوشش داده شده نرخ بهره (Interest Rate Parity Covered) به برابری نرخ بهره اسمی دو کشور با در نظر گرفتن نرخ ارز بین آن دو کشور اشاره دارد. به عبارت دیگر، در این حالت، سرمایهگذاران با سرمایهگذاری در هر دو کشور، سود یکسانی (با احتساب ریسک) کسب میکنند.

توازن پوشش داده نشده نرخ بهره

توازن پوشش داده نشده نرخ بهره (Interest Rate Parity Uncovered) به برابری نرخ بهره اسمی دو کشور بدون در نظر گرفتن نرخ ارز بین آن دو کشور اشاره دارد. در این حالت، سرمایهگذاران با سرمایهگذاری در هر دو کشور، سود یکسانی (بدون احتساب ریسک) کسب میکنند.

جریان نقدی تنزیل شده

جریان نقدی تنزیل شده (Discounted Cash Flow) به ارزش فعلی جریانهای نقدی آتی یک پروژه یا سرمایهگذاری با در نظر گرفتن نرخ تنزیل اشاره دارد. نرخ تنزیل نرخی است که برای تبدیل ارزش آتی پول به ارزش فعلی آن استفاده میشود.

نرخ بهره واقعی و اسمی

نرخ بهره اسمی (Nominal Interest Rate) به نرخ بهرهای که بدون احتساب تورم بیان میشود، اشاره دارد. نرخ بهره واقعی (Real Interest Rate) به نرخ بهرهای که با احتساب تورم بیان میشود، اشاره دارد. به عبارت دیگر، نرخ بهره واقعی نشان میدهد که سرمایهگذاران پس از کسر تورم، چه مقدار سود واقعی کسب میکنند.

سوالات متداول

چه کسی نرخ بهره را تعیین میکند؟

در بیشتر کشورها، نرخ بهره توسط بانک مرکزی تعیین میشود. بانک مرکزی با افزایش یا کاهش نرخ بهره، به دنبال کنترل تورم و رشد اقتصادی است.

نرخ بهره چه تاثیری بر اقتصاد دارد؟

نرخ بهره بر بسیاری از بخشهای اقتصاد، از جمله سرمایهگذاری، مصرف، و تورم، تاثیر میگذارد. به طور کلی، افزایش نرخ بهره باعث کاهش سرمایهگذاری و مصرف میشود و به نوبه خود، میتواند به کاهش تورم کمک کند.

نرخ بهره چگونه بر معاملات من تأثیر میگذارد؟

نرخ بهره میتواند بر معاملات شما به روشهای مختلفی تأثیر بگذارد. به عنوان مثال، اگر نرخ بهره افزایش یابد، ممکن است هزینه وامهای شما افزایش یابد و در نتیجه، سود شما کاهش یابد.

نتیجهگیری

نرخ بهره، مؤلفهای کلیدی در نظام مالی به شمار میرود. درک صحیح این مفهوم به شما کمک میکند تا تصمیمات مالی آگاهانهتری بگیرید. با توجه به تاثیر گذاری نرخ بهره بر رفتارهای اقتصادی، درک اهمیت آن برای افراد و کسبوکارها ضروری است.

همیشه به یاد داشته باشید که معاملات در بازارهای مالی همیشه با ریسک همراه است. قبل از شروع به معامله، تحقیقات لازم را انجام دهید و از سرمایه خود به طور مسئولانه استفاده کنید.

چنانچه تمایل دارید به طور حرفه ای در بازار های مالی سرمایه گذاری کنید، ابتدا باید استراتژی های معاملاتی را اصولی بیاموزید. با این کار شما معاملات موفق تری را انجام خواهید داد. همچنین باید به خاطر داشته باشید که استفاده از تایم فریم های زمانی مناسب با توجه به استراتژى هاى معاملاتى، ضمانت موفقيت شما در معاملات است.